Door de coronapandemie was 2021 ook financieel gezien een uitdaging, doordat revalidatie-instellingen minder konden behandelen . De productie was lager doordat de ziekenhuizen minder operaties uitvoerden en dus minder doorverwezen, doordat patiënten vaker thuis blijven wegens ziekte of angst, en doordat het ziekteverzuim onder het eigen personeel van de revalidatiesector en de zorg in het algemeen mede door de coronamaatregelen zeer hoog was. Een deel van de gemiste omzet is gecompenseerd met de continuïteitsbijdrage.

(Bron: jaarlijkse eigen uitvraag bij centra-leden RN)

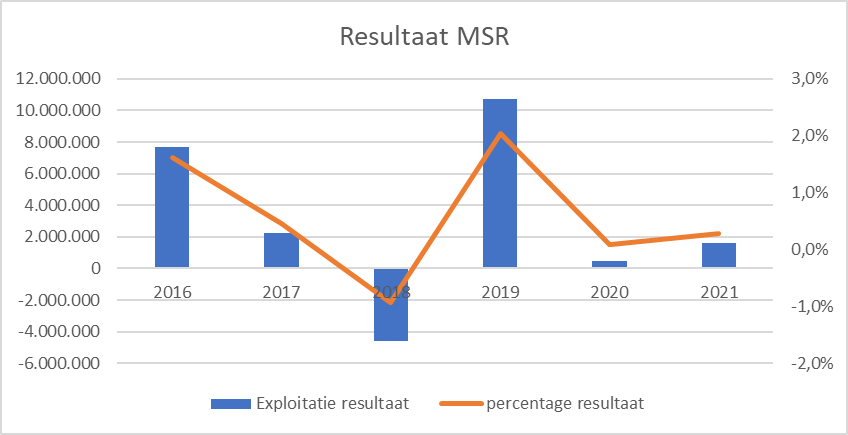

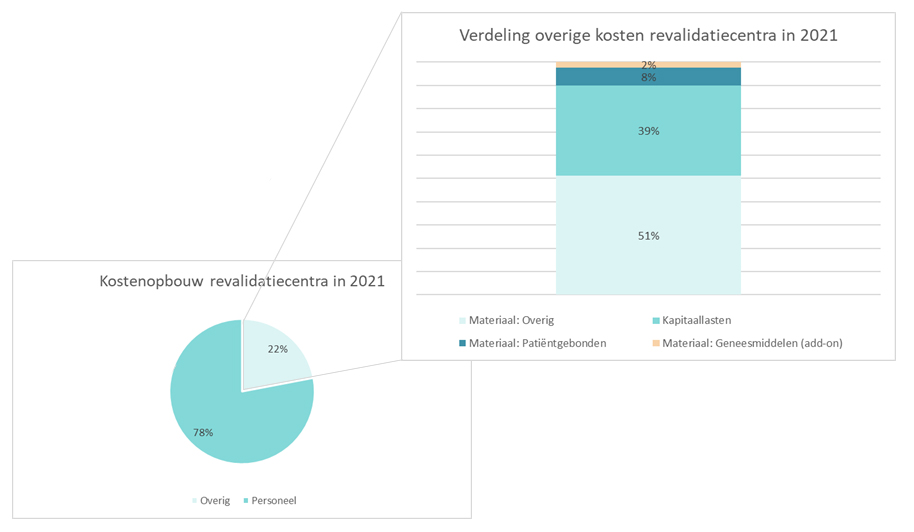

Het totale resultaat van de revalidatie was afgelopen jaren erg laag. Voor een gezonde bedrijfsvoering, om te kunnen investeren en niet in te teren op het eigen vermogen, is het belangrijk om een gemiddelde van 2% rendement te halen. Dat lukt de sector m.u.v. 2019 helaas niet. Investeringen staan onder druk of worden uitgesteld. Het is moeilijk om de afspraken over duurzaamheid en eHealth te bekostigen en ICT-systemen in te richten op een veilige informatie-uitwisseling met de regiopartners en zorg op afstand. Ook moet een aantal centra nog fors investeren in hun (nu verouderde) huisvesting.

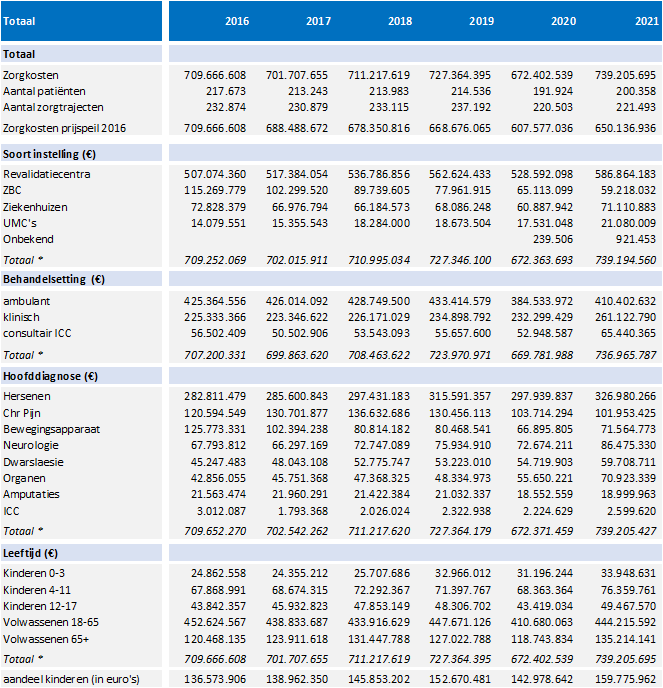

*Het totaal van de zorgkosten kan per dimensie iets afwijken. Het totaal op het hoogste aggregatieniveau is juist. Bij gedetailleerde informatie vervallen die bedragen die van minder dan vier instellingen afkomstig zijn.

De totale zorgkosten[2] bedroegen in 2021 EUR 739 mln. Het aandeel van de leden van Revalidatie Nederland in deze totale omzet bedroeg circa 90%.

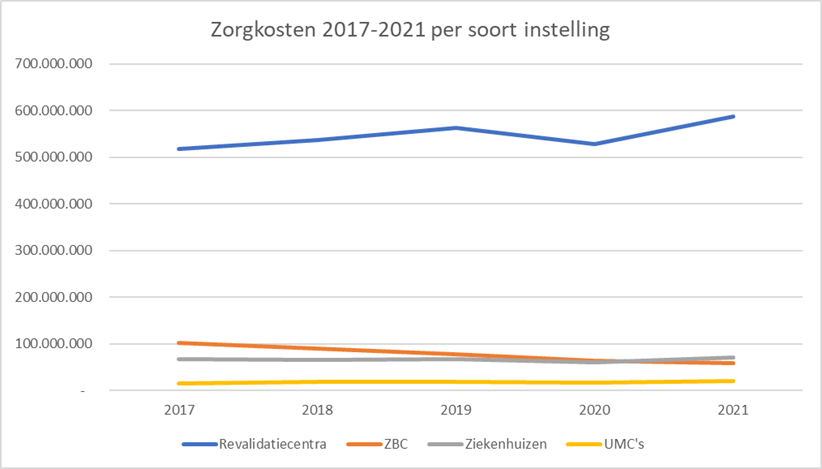

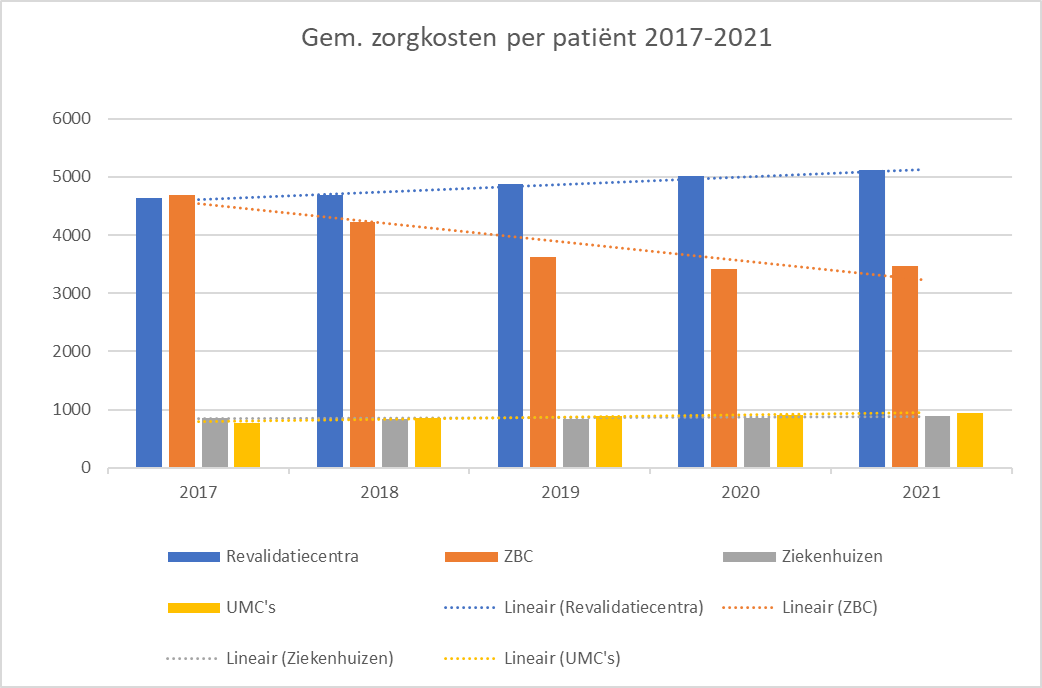

De totale zorgomzet voor revalidatiecentra bedroegen in 2021 EUR 587 mln. Voor het merendeel betreft dit behandelingen die in een revalidatiecentrum zelf zijn uitgevoerd, een kleiner deel betreft behandelingen van artsen die vanuit het centrum in een ziekenhuis werken. Het marktaandeel van de centra is, na een geringe daling in de jaren 2013/2016, weer gestegen naar 79,3% in 2021. De kosten per patiënt zijn in de revalidatiecentra het hoogst. Klinische patiënten worden immers alleen in revalidatiecentra behandeld. . Ook heeft in 2021 een tariefherijking plaatsgevonden waarbij de tarieven van klinische DBC’s zijn gestegen. Daarnaast zet de ontwikkeling door dat patiënten steeds eerder, en met een complexere zorgvraag, vanuit ziekenhuizen naar revalidatiecentra worden overgebracht.

De omzet van medisch specialistische revalidatiebehandelingen die ziekenhuizen zelf hebben gedeclareerd is in 2021 gestegen van EUR 61 mln. naar EUR 71 mln. Het marktaandeel bleef met 9,6% behoorlijk stabiel. Voor de universitair medische centra (UMC’s) gold hetzelfde: de zorgomzet is in 2021 licht gestegen: van EUR 17,5 mln naar EUR 21 mln. Het marktaandeel steeg licht naar 2,9%. Aangezien de ziekenhuizen en UMC’s relatief veel patiënten alleen consultair zien, liggen de gemiddelde zorgkosten per patiënt veel lager dan bij de revalidatiecentra en, in mindere mate, de ZBC’s.

De zelfstandige behandelcentra (ZBC’s) lieten in 2021 een teruggang in zorgomzet zien, van EUR 65 mln. naar EUR 59 mln. Het marktaandeel liep terug van 9,7% naar 8%. Het aantal patiënten liep slechts beperkt terug, wat betekent dat de gemiddelde zorgkosten per patiënt bij de zelfstandige behandelcentra weer verder terugliepen. Dit blijkt ook duidelijk uit de volgende figuur. De eerdergenoemde tariefherijking speelt hierin ook een rol omdat de tarieven voor ambulante DBC’s zijn gedaald.

(Bron: Logex o.b.v. kostprijzen van 7 instellingen.)

Onderdelen Brancherapport Revalidatie 2021

[1] Sinds enkele jaren beschikt Revalidatie Nederland over een uitgebreid inzicht in de totale marktomvang en -ontwikkeling van de medisch specialistische revalidatiezorg (MSR). De daarvoor benodigde gegevens zijn afkomstig van Vektis, en gebaseerd op alle declaratievergoedingen (zorgkosten) voor medisch specialistische revalidatie door de zorgverzekeraars.

[2] In dit rapport wordt gesproken over zorgkosten. Daarmee worden uitsluitend die kosten bedoeld die de revalidatie-instellingen als schadelast bij de zorgverzekeraars hebben gedeclareerd. De werkelijk gemaakte kosten bij de revalidatie-instellingen kunnen dus hoger zijn dan de gedeclareerde schadelast.